Lavori di ristrutturazione antisismica

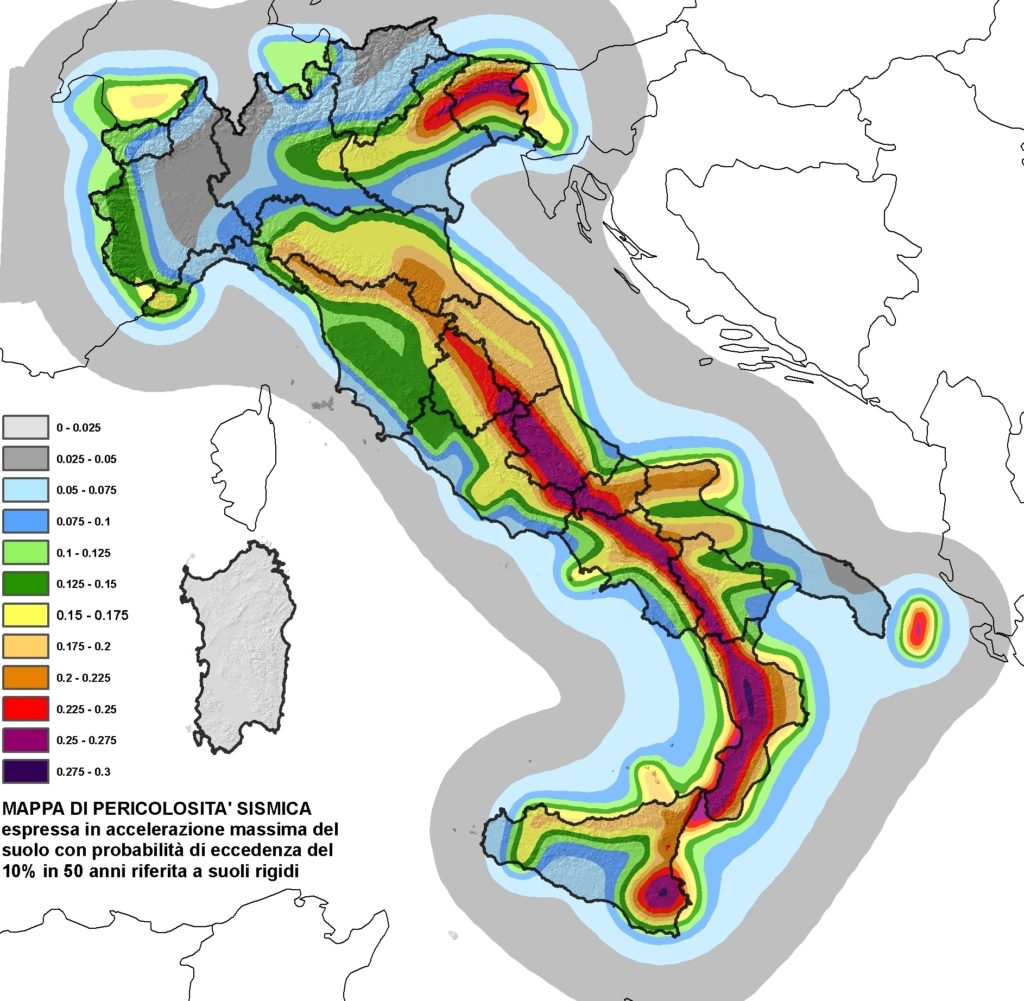

I catastrofici avvenimenti del centro Italia di un anno fa ed il recente terremoto ad Ischia hanno spostato l’attenzione dell’opinione pubblica sulla necessità di adeguare gli immobili più datati alle norme sismiche vigenti. Il Legislatore ha recepito questa richiesta con una normativa in merito ai bonus fiscali per i lavori di ristrutturazione antisismica, conosciuta come Sismabonus.

Nella parte della legge di Bilancio 2017 che si occupa di tale provvedimento, sono specificate le 8 classi di rischio (dalla A+ – rischio minimo – alla G – rischio massimo -) e il bonus ottenibile a seconda del miglioramento sismico:

- 50% se la ristrutturazione antisismica non comporta la variazione di classe di rischio;

- 70% (75% per le parti comuni dei condomini) se la ristrutturazione antisismica comporta la variazione di una classe di rischio;

- 80% (85% per le parti comuni dei condomini) se la ristrutturazione antisismica comporta la variazione di due classe di rischio.

Il bonus, dilazionato in 5 anni per una spesa massima di 96.000 euro per ciascuna unità immobiliare, effettuata dal 1 Marzo 2017 al 31 Dicembre 2021, soggiace ad una precisa procedura. Vediamola insieme.

Innanzitutto, il proprietario di un immobile che si trovi in una zona a rischio sismico dovrà interpellare un professionista abilitato (Architetto o Ingegnere) affinché valuti la classe di rischio dell’immobile prima dell’intervento (nel caso di immobili condominiali, il rischio sismico dell’immobile è lo stesso dell’edificio a cui appartiene).

Tale valutazione può essere fatta attraverso due metodi:

- convenzionale: applicando i normali metodi di analisi previste dalle norme tecniche per le costruzioni, consente di valutare il rischio sismico dell’immobilesia prima che dopo i lavori di ristrutturazione antisismica;

- semplificato: si basa sulla classificazione macrosismica dei soli immobili in muratura (correlata, con specifiche tabelle, alla classe di vulnerabilità definita dalla Scala Macrosismica Europea EMS), ed è una valutazione preliminare indicativa del rischio sismico prima e dopo la ristrutturazione antisismica.

La legge prevede che se il professionista sceglie uno dei due metodi per la valutazione del rischio sismico pre-intervento, dovrà utilizzare lo stesso metodo anche per la valutazione post-intervento.

Fatto ciò, il professionista dovrà progettare i lavori necessari a ridurre il rischio sismico, determinare nuovamente la classe di rischio, questa volta post-intervento, e asseverarne i valori. Solo dopo questa fase il proprietario potrà pagare le prime fatture. Per la cessione del credito all’Agenzia delle Entrate è in attesa uno specifico provvedimento, ma un fatto degno di nota è che la Legge prevede che a sostenere le spese può essere anche il partner o il convivente del proprietario dell’immobile, estendendo quindi il beneficio anche alle unioni civili, anche se il partner/convivente non abbia un vero e proprio contratto di comodato.

Alla fine dei lavori, poi, il direttore dei lavori ed il collaudatore certificheranno la conformità al progetto.